La facturation électronique (ou e-invoicing) désigne le processus d’émission, de transmission et de réception des factures électroniques sous forme structurée, via des plateformes interconnectées. En France, elle devient progressivement obligatoire entre 2026 et 2027.

Comment fonctionne la facturation électronique ?

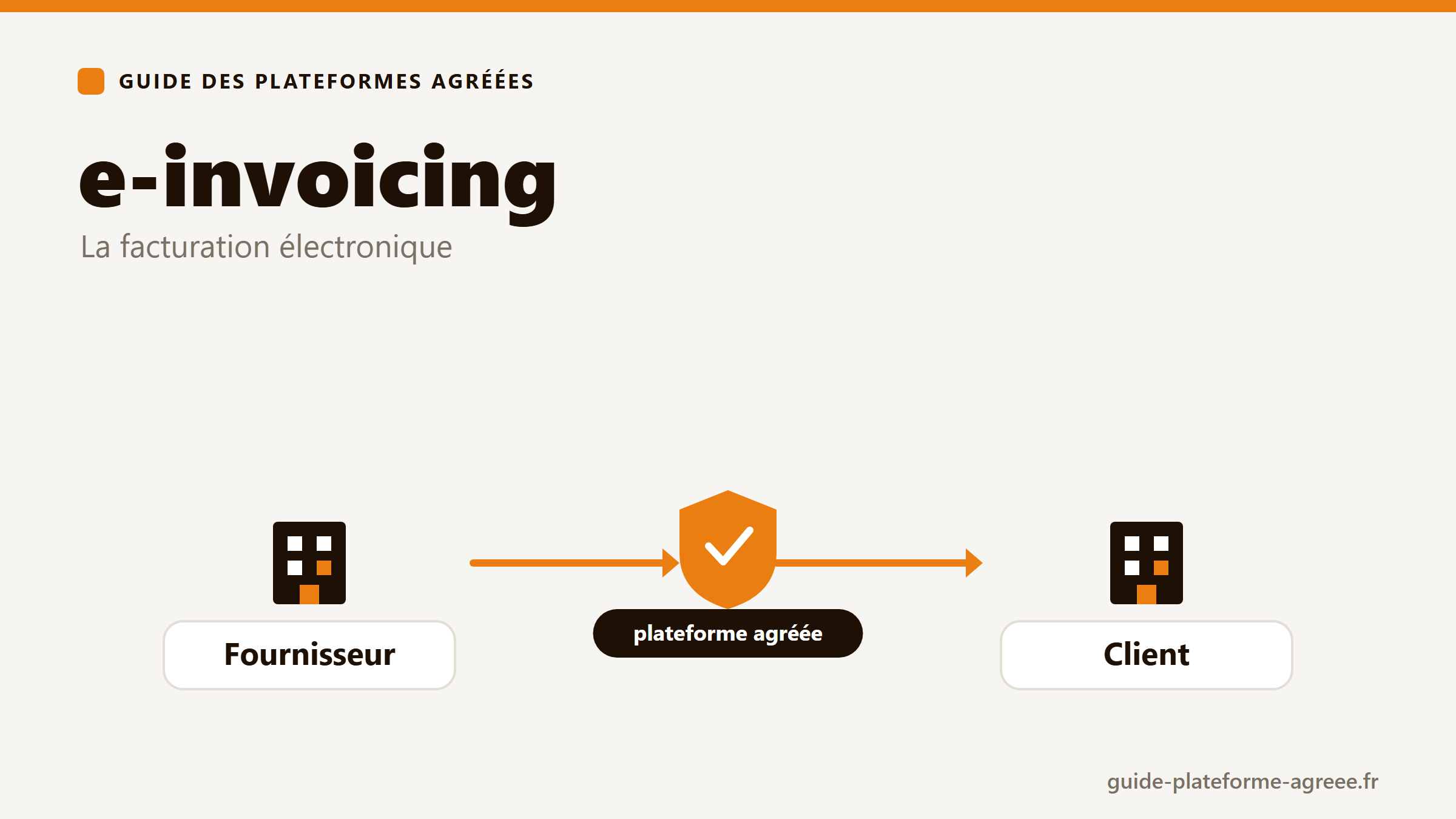

Chaque entreprise s’appuie sur une plateforme agréée (PDP) qui émet et reçoit les factures aux formats conformes (Factur-X, UBL, CII), assure l’interopérabilité avec les autres plateformes et transmet les données au PPF et à la DGFiP.

Pourquoi cette réforme ?

La facturation électronique vise à lutter contre la fraude à la TVA, simplifier les obligations déclaratives et améliorer la compétitivité grâce à l’automatisation. Elle s’accompagne de l’e-reporting pour les transactions B2C et internationales.

Calendrier de la facturation électronique

- 1er septembre 2026 : réception obligatoire pour toutes les entreprises ; émission pour les grandes entreprises et ETI.

- 1er septembre 2027 : émission pour les PME, TPE et micro-entreprises.

Détails sur le calendrier complet et les sanctions.

Questions fréquentes sur la facturation électronique

Qui est concerné par la facturation électronique ?

Toutes les entreprises établies en France et assujetties à la TVA, quelle que soit leur taille.

Comment se mettre en conformité ?

En choisissant une plateforme agréée adaptée à vos besoins et en l’intégrant à votre comptabilité. Comparez via nos comparatifs.

Quelle différence entre e-invoicing et e-reporting ?

L’e-invoicing concerne l’échange de factures B2B en France ; l’e-reporting transmet les données des transactions B2C et internationales.

👉 Comparez les plateformes agréées ou testez votre conformité.