La piste d’audit fiable (PAF) est un ensemble de contrôles documentés qui établissent le lien entre une facture et la livraison de biens ou la prestation de services qui la justifie. C’est une obligation légale (article 289 du CGI) qui garantit l’authenticité de l’origine, l’intégrité du contenu et la lisibilité de la facture.

À quoi sert la piste d’audit fiable ?

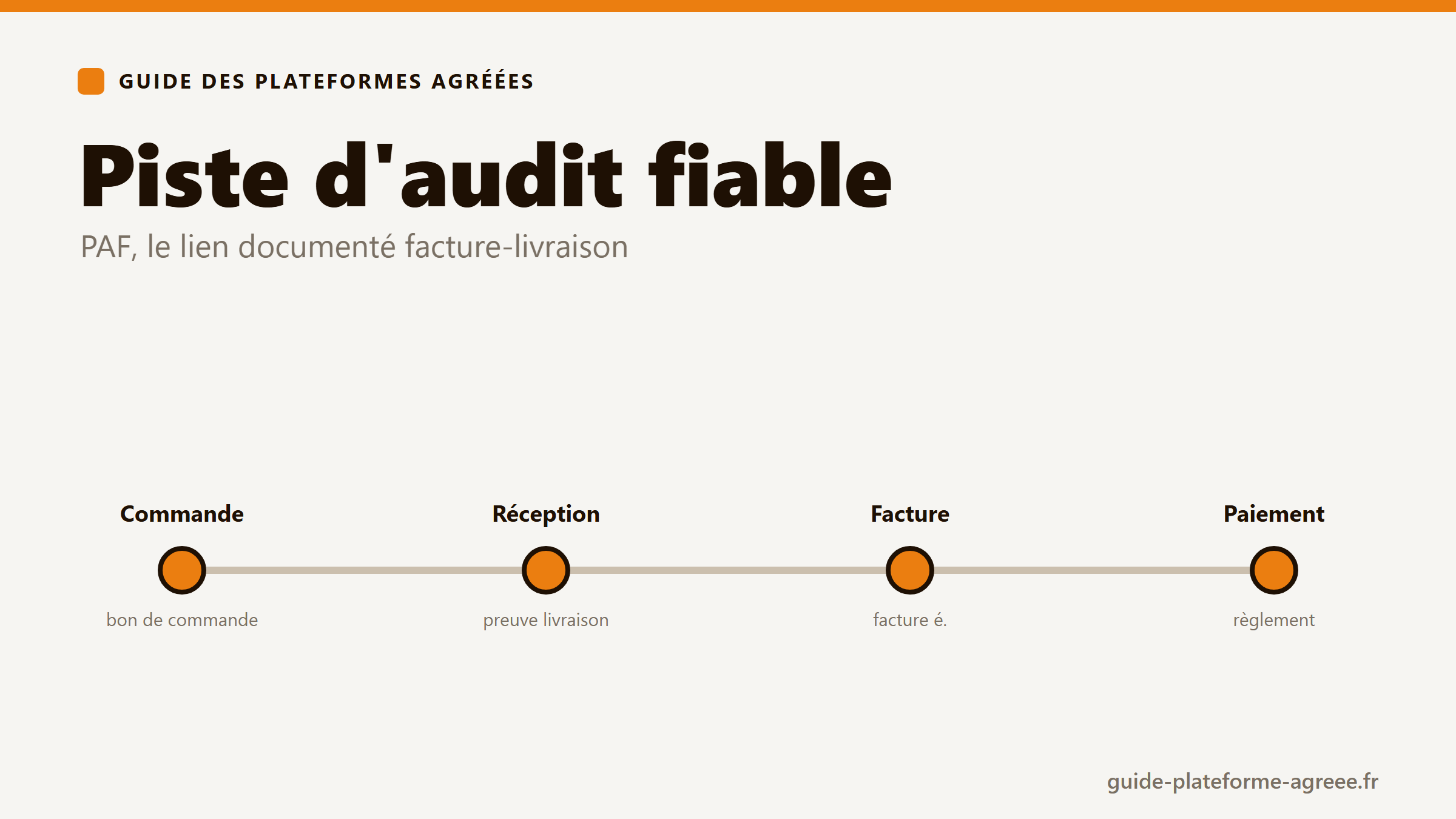

La PAF permet de prouver, en cas de contrôle fiscal, que chaque facture correspond à une opération réelle. Elle relie les documents commerciaux (bon de commande, bon de livraison, contrat, paiement) à la facture, formant une chaîne vérifiable.

Qui est concerné ?

Toutes les entreprises assujetties à la TVA, quel que soit le format de facture. La PAF reste exigée même avec la facturation électronique, car elle porte sur le processus, pas seulement sur le document.

Comment mettre en place une piste d’audit fiable ?

- Documenter le circuit de facturation (de la commande au paiement).

- Conserver les pièces justificatives et assurer leur archivage à valeur probante.

- S’appuyer sur une plateforme agréée qui trace les statuts et conserve l’historique.

Questions fréquentes sur la piste d’audit fiable

La piste d’audit fiable est-elle obligatoire ?

Oui, c’est une obligation légale pour toutes les entreprises assujetties à la TVA, indépendamment de la facturation électronique.

La facturation électronique remplace-t-elle la PAF ?

Non. La facture électronique facilite la traçabilité, mais la piste d’audit fiable reste requise pour relier la facture à l’opération réelle.

Que risque-t-on sans piste d’audit fiable ?

Un rejet de la déductibilité de la TVA et des sanctions en cas de contrôle. Voir les sanctions.