Une facture électronique (ou e-facture) est une facture émise, transmise et reçue sous une forme structurée permettant son traitement automatique. Contrairement à un simple PDF, elle contient des données structurées exploitables par les logiciels, conformes à la norme EN 16931.

Les formats de facture électronique

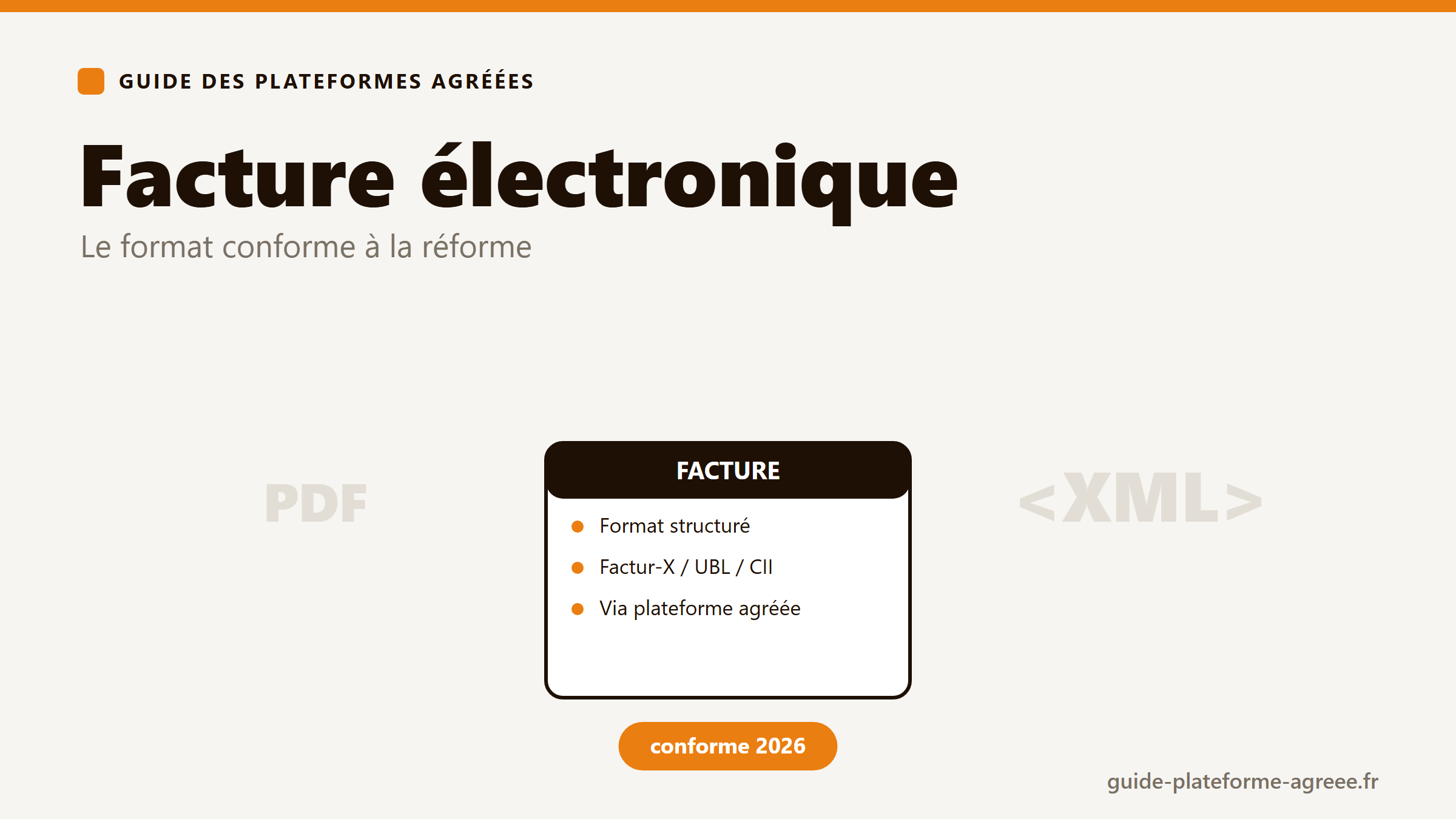

Trois formats sont autorisés en France : Factur-X (hybride PDF + XML), UBL et CII (XML). Une plateforme agréée gère ces formats et leur transmission.

Facture électronique vs facture dématérialisée

Attention : une facture dématérialisée (PDF, scan) n’est pas forcément une facture électronique au sens légal. Seule une facture au format structuré, échangée via une plateforme agréée, est conforme à la réforme.

Quand la facture électronique devient-elle obligatoire ?

La réception est obligatoire pour toutes les entreprises au 1er septembre 2026. L’émission s’échelonne jusqu’au 1er septembre 2027 pour les PME et TPE. Voir le calendrier complet.

Questions fréquentes sur la facture électronique

Un PDF est-il une facture électronique ?

Non, pas au sens de la réforme. Il faut un format structuré (Factur-X, UBL, CII) échangé via une plateforme agréée.

La facture électronique est-elle obligatoire ?

Oui, progressivement entre 2026 et 2027 pour toutes les entreprises assujetties à la TVA.

Quels formats sont acceptés ?

Factur-X, UBL et CII, tous conformes à la norme européenne EN 16931.