Publié le 8 juillet 2026

Souvent citée à l’approche de la réforme, la piste d’audit fiable (PAF) reste mal comprise. Ce n’est ni une option ni une nouveauté : c’est une obligation qui conditionne la valeur probante de vos factures et votre droit à déduire la TVA. Voici ce qu’elle recouvre concrètement, et comment la facture électronique change la donne.

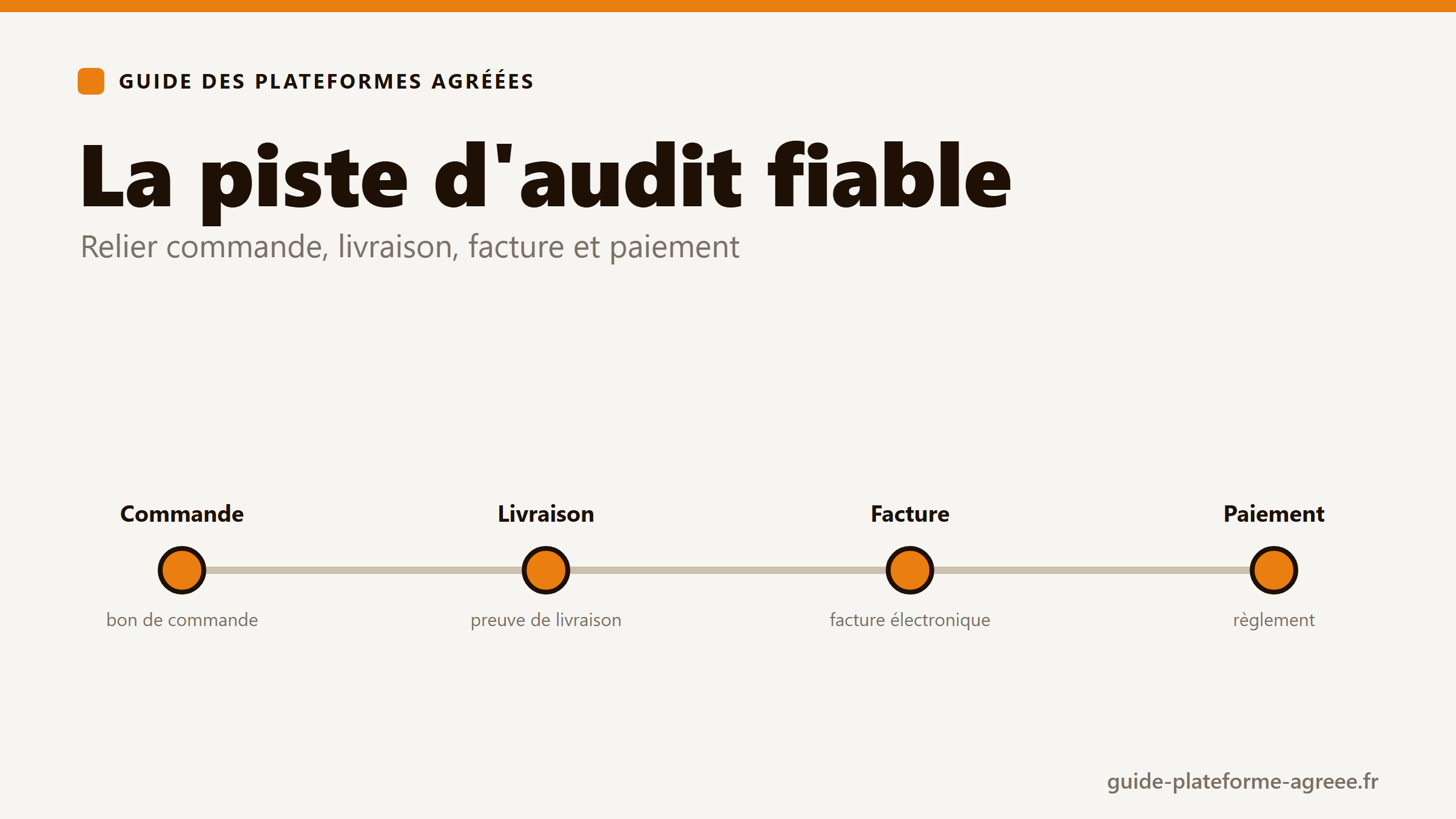

Qu’est-ce que la piste d’audit fiable ?

La piste d’audit fiable est un ensemble de contrôles documentés et permanents qui établissent un lien fiable entre une facture et la livraison de biens ou la prestation de services qui la justifie. Elle répond à une exigence du Code général des impôts (article 289) : toute facture doit garantir l’authenticité de son origine, l’intégrité de son contenu et sa lisibilité, du moment de son émission jusqu’à la fin de sa conservation. Pour la définition complète, voir notre entrée de lexique piste d’audit fiable (PAF).

Le principe : à tout moment, vous devez pouvoir reconstituer le parcours d’une facture et le rattacher à ses pièces justificatives : bon de commande, preuve de livraison ou d’exécution, contrat, puis règlement.

Les trois voies pour garantir une facture

La réglementation reconnaît trois manières d’assurer l’authenticité et l’intégrité d’une facture :

- La signature ou le cachet électronique qualifié apposé sur la facture.

- L’échange de données informatisé (EDI) répondant à des conditions normalisées.

- La piste d’audit fiable, pour toutes les factures qui ne relèvent pas des deux premières voies (le cas le plus courant, notamment pour les factures papier ou PDF).

Autrement dit, dès qu’une facture n’est pas sécurisée par une signature qualifiée ou un EDI conforme, la PAF n’est pas facultative : elle est la condition de sa recevabilité.

Ce que la facture électronique change

Avec la réforme, les factures échangées via une plateforme agréée dans un format structuré (Factur-X, UBL ou CII) apportent nativement des garanties d’intégrité et de traçabilité. La transmission encadrée réduit la charge de contrôle manuel. Pour autant, la piste d’audit fiable ne disparaît pas :

- De nombreuses factures resteront hors du périmètre de la réforme (fournisseurs étrangers, opérations particulières), où la PAF demeure indispensable.

- Le lien entre la facture et les pièces qui la fondent (commande, livraison) reste attendu, même pour une facture électronique.

- La conservation à valeur probante s’inscrit dans la continuité de la PAF : voir l’archivage électronique.

Pourquoi elle protège votre entreprise

Une piste d’audit fiable bien tenue est votre meilleure défense en cas de contrôle. À l’inverse, son absence expose à la remise en cause de la déduction de TVA sur les factures concernées, voire à des sanctions. Au-delà du risque fiscal, elle limite les paiements en double et les tentatives de fraude, en imposant un rapprochement systématique entre facture, commande et livraison. Le sujet est détaillé dans notre page sanctions de la facturation électronique.

Piste d’audit fiable et plateforme agréée : l’approche N2F

Chez N2F, la piste d’audit fiable est intégrée au traitement des factures : chaque action est horodatée, les statuts du cycle de vie de la facture sont tracés, et les pièces sont archivées à valeur probante. Vous reconstituez le parcours d’une facture en quelques clics. Point clé pour la réforme : la plateforme agréée est incluse sans surcoût dans l’abonnement N2F, si bien que conformité, traçabilité et piste d’audit reposent sur un seul et même outil.

Questions fréquentes sur la piste d’audit fiable

La piste d’audit fiable est-elle obligatoire ?

Oui, pour toute facture qui n’est pas sécurisée par une signature électronique qualifiée ou par un EDI conforme. C’est le cas de la plupart des factures papier et PDF.

La facture électronique me dispense-t-elle de piste d’audit fiable ?

Pas totalement. Le format structuré et la transmission via plateforme agréée renforcent l’intégrité, mais le lien entre la facture et ses pièces justificatives reste attendu, et de nombreux documents restent hors périmètre de la réforme.

Combien de temps dois-je conserver les éléments de la piste d’audit ?

Les factures et leurs justificatifs se conservent plusieurs années au titre des obligations fiscales et comptables. Voir notre guide complet 2026 et l’archivage électronique.

Votre traitement des factures est-il prêt pour un contrôle ?

En 2 minutes, estimez la solution adaptée à votre volume et vérifiez votre conformité, sans engagement.