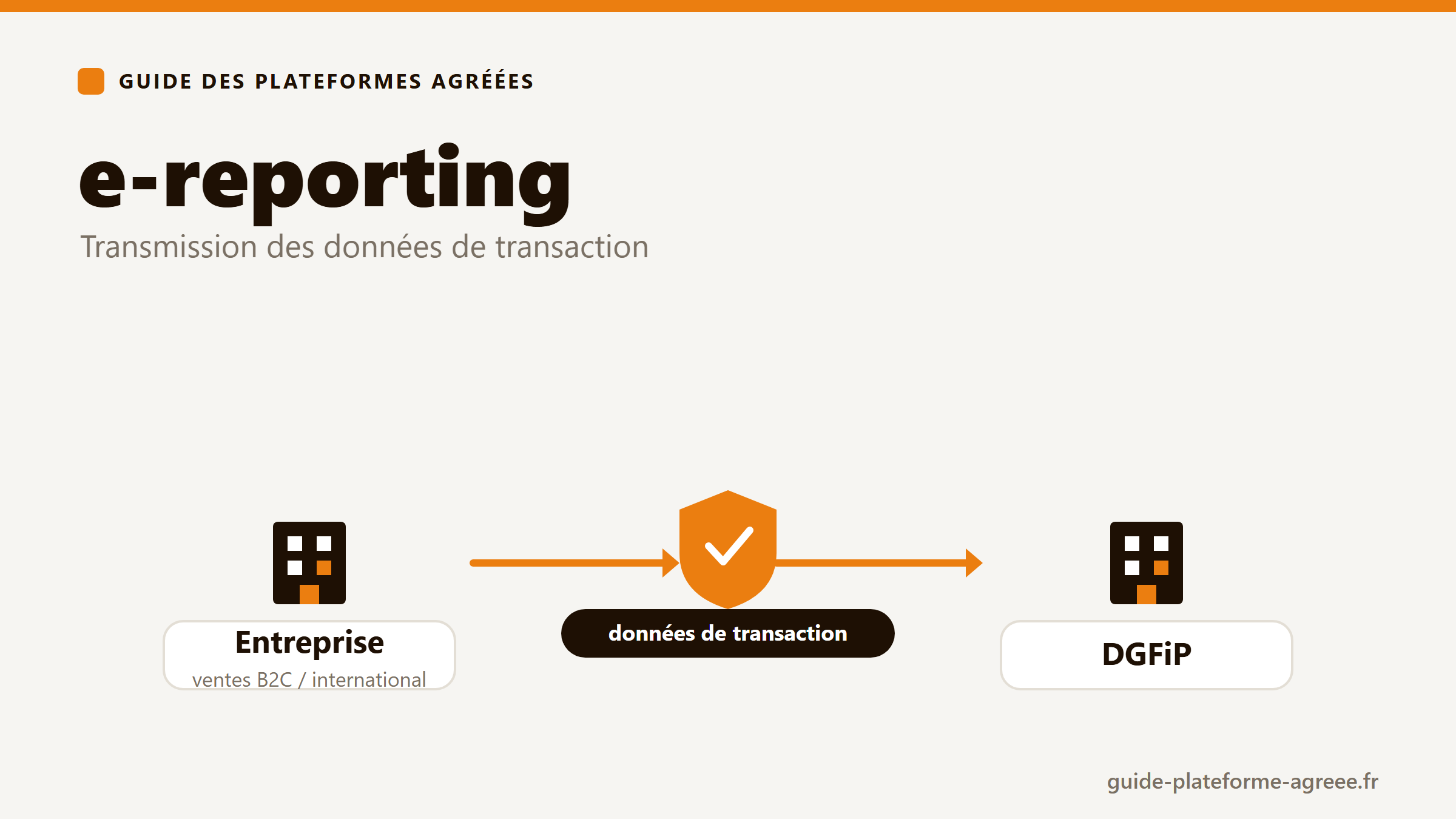

L’e-reporting est la transmission à l’administration fiscale des données de transactions qui ne sont pas couvertes par la facturation électronique entre entreprises françaises. Il complète l’e-invoicing pour donner à la DGFiP une vision complète de l’activité économique.

Quelles transactions sont concernées par l’e-reporting ?

- Les ventes aux particuliers (B2C), par exemple en commerce ou restauration.

- Les opérations avec des entreprises étrangères (import/export, intracommunautaire).

- Les données de paiement associées à certaines prestations de services.

E-reporting vs e-invoicing : quelle différence ?

L’e-invoicing concerne l’échange de factures électroniques entre entreprises françaises (B2B domestique). L’e-reporting ne transmet pas de facture mais des données de transaction (montant, TVA…), pour les cas non couverts par l’e-invoicing. Les deux passent par une plateforme agréée.

Calendrier de l’e-reporting

L’e-reporting suit le même calendrier que l’émission : 2026 pour les grandes entreprises et ETI, 2027 pour les PME et TPE. Voir le calendrier complet.

Questions fréquentes sur l’e-reporting

Qui est concerné par l’e-reporting ?

Toute entreprise réalisant des ventes B2C ou des opérations avec l’étranger, en plus de ses obligations d’e-invoicing pour le B2B domestique.

L’e-reporting transmet-il mes factures ?

Non, il transmet des données de transaction agrégées (chiffre d’affaires, TVA), pas les factures elles-mêmes.

Comment faire son e-reporting ?

Via une plateforme agréée, qui automatise la transmission des données à l’administration selon la fréquence requise.