Tous les termes de la facturation électronique expliqués simplement : PPF, PDP, plateforme agréée, Factur-X, e-reporting, Peppol… 56 définitions claires et illustrées pour comprendre la réforme 2026-2027 et bien choisir votre plateforme agréée.

Administration fiscale

L’administration fiscale désigne les services de l’État chargés d’établir, contrôler et recouvrer l’impôt, dont la TVA. Dans la réforme de la facturation électronique, elle est représentée par la DGFiP.

Agrément PDP (Immatriculation)

L’immatriculation (ou agrément) est la procédure par laquelle la DGFiP autorise une plateforme à devenir une plateforme agréée (PDP). Seules les plateformes immatriculées peuvent légalement transmettre vos factures…

AIFE (Agence pour l’Informatique Financière de l’État)

L’AIFE (Agence pour l’Informatique Financière de l’État) est le service de l’État, rattaché au ministère de l’Économie et des Finances, qui conçoit et opère les systèmes d’information financière de l’État, dont Chorus…

Annuaire PPF (Annuaire des entreprises)

L’annuaire du PPF est le répertoire central qui associe chaque entreprise à sa plateforme agréée et à son adresse de réception. C’est lui qui permet d’acheminer une facture électronique vers le bon destinataire, quel…

ANSSI (Agence Nationale de la Sécurité des Systèmes d’Information)

L’ANSSI (Agence Nationale de la Sécurité des Systèmes d’Information) est l’autorité française de cybersécurité. Elle délivre la qualification SecNumCloud, un gage de sécurité particulièrement scruté lors du choix d’une…

Archivage électronique

L’archivage électronique consiste à conserver les factures électroniques dans des conditions qui garantissent leur intégrité, leur lisibilité et leur disponibilité dans le temps. Bien fait, il a une valeur probante : la…

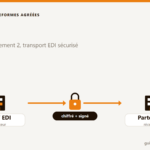

AS2 (Applicability Statement 2)

AS2 (Applicability Statement 2) est un protocole de transmission sécurisé qui permet d’échanger des documents électroniques (commandes, avis d’expédition, factures…) directement entre deux partenaires via Internet…

AS4 (Applicability Statement 4)

AS4 (Applicability Statement 4) est un protocole de transport sécurisé utilisé pour échanger des documents structurés, comme les factures électroniques, entre deux systèmes informatiques via Internet. C’est l’un des…

B2B (Business-to-Business)

Le B2B (Business to Business) désigne les transactions entre entreprises (un fournisseur facture une autre société). C’est le périmètre directement concerné par l’obligation de facturation électronique entre 2026 et 2027.

B2C (Business-to-Consumer)

Le B2C (Business to Consumer) désigne les ventes d’une entreprise à des particuliers. Ces transactions ne donnent pas lieu à une facture électronique entre plateformes, mais relèvent de l’e-reporting : la transmission…

B2G (Business-to-Government)

Le B2G (Business to Government) désigne la facturation des entreprises vers le secteur public (État, collectivités, établissements publics). C’est le domaine pionnier de la dématérialisation : la facture électronique y…

Cachet électronique

Le cachet électronique (ou cachet électronique qualifié) est l’équivalent numérique du tampon d’une entreprise. Il garantit l’origine et l’intégrité d’un document émis par une personne morale, là où la signature…

Certificat électronique (Signature électronique)

La signature électronique et le certificat électronique garantissent l’authenticité et l’intégrité d’une facture électronique : ils prouvent qui a émis le document et qu’il n’a pas été modifié depuis. C’est un pilier de…

Certification SecNumCloud

La certification SecNumCloud est un visa de sécurité délivré par l’ANSSI qui qualifie les prestataires de cloud de confiance. Elle atteste un haut niveau de sécurité et de souveraineté des données (hébergement et droit…

Chorus Pro

Chorus Pro est la plateforme publique de facturation électronique dédiée au secteur public. Depuis 2017-2020, toute entreprise qui facture l’État, une collectivité ou un établissement public (B2G) doit déposer ses…

CII (Cross Industry Invoice)

Le CII (Cross Industry Invoice) est un format de facture électronique entièrement structuré en XML, défini par l’organisme international UN/CEFACT. C’est l’un des trois formats autorisés par la réforme française, aux…

CNIL (Commission Nationale de l’Informatique et des Libertés)

La CNIL (Commission Nationale de l’Informatique et des Libertés) est l’autorité française qui veille à la protection des données personnelles et au respect du RGPD. Elle a un rôle indirect mais réel dans la facturation…

Code de routage

Le code de routage est l’information qui indique vers quelle plateforme agréée et quelle adresse de réception envoyer une facture électronique. C’est l’équivalent d’une « adresse de livraison » numérique pour la facture.

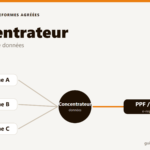

Concentrateur de données

Un concentrateur de données est un dispositif qui agrège les flux de plusieurs sources (plateformes, logiciels, entités) avant de les transmettre, par exemple vers le PPF et la DGFiP. Il simplifie la collecte des…

Conformité fiscale

La conformité fiscale désigne le respect, par une entreprise, de ses obligations vis-à-vis de l’administration. Dans le cadre de la réforme, elle implique d’émettre et de recevoir des factures électroniques conformes…

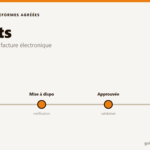

Cycle de vie d’une facture électronique

Le cycle de vie d’une facture électronique décrit toutes les étapes qu’une facture traverse, de sa création à son paiement, avec un suivi en temps réel grâce aux statuts. Cette traçabilité est l’un des grands apports de…

Délai de conservation

Le délai de conservation correspond à la durée légale pendant laquelle une entreprise doit garder ses factures et pièces comptables. Pour les factures, ce délai est généralement de 10 ans au titre du code de commerce…

Dématérialisation des factures

La dématérialisation des factures est le passage de la facture papier à un format numérique. Attention : dématérialiser ne suffit pas pour être conforme à la réforme. Seule une véritable facture électronique structurée…

DGFIP (Direction Générale des Finances Publiques)

La DGFiP (Direction Générale des Finances Publiques) est l’administration fiscale française. C’est elle qui pilote la réforme de la facturation électronique, immatricule les plateformes agréées et reçoit les données de…

Données structurées

Les données structurées sont des informations organisées dans un format lisible par les machines (généralement XML), où chaque valeur est identifiée par un champ précis : numéro de facture, montant, TVA, échéance, etc…

E-reporting

L’e-reporting est la transmission à l’administration fiscale des données de transactions qui ne sont pas couvertes par la facturation électronique entre entreprises françaises. Il complète l’e-invoicing pour donner à la…

EDI (Échange de Données Informatisé)

L’EDI (Échange de Données Informatisé) désigne l’échange automatique de documents commerciaux (commandes, bons de livraison, factures) directement entre les systèmes informatiques de deux entreprises, sans ressaisie ni…

Émission de factures électroniques

L’émission de factures électroniques désigne l’acte de créer et d’envoyer une facture au format structuré via une plateforme agréée. C’est la partie de la réforme dont le calendrier est échelonné selon la taille des entreprises.

EN 16931

La norme EN 16931 est la norme européenne qui définit le socle sémantique commun de la facture électronique. Elle fixe les informations qu’une facture doit contenir et leur signification, afin que toutes les plateformes…

Factur-X

Factur-X est un format de facture électronique hybride adopté en France et en Europe. Il combine un fichier PDF lisible par l’humain et un fichier XML structuré lisible par la machine, réunis dans un seul document…

Facturation électronique (e-invoicing)

La facturation électronique (ou e-invoicing) désigne le processus d’émission, de transmission et de réception des factures électroniques sous forme structurée, via des plateformes interconnectées. En France, elle…

Facture dématérialisée (facture numérique)

Une facture dématérialisée (ou facture numérique) est une facture sous forme électronique : PDF, image scannée, etc. Attention : toute facture dématérialisée n’est pas une facture électronique au sens de la réforme 2026.

Facture électronique (e-facture)

Une facture électronique (ou e-facture) est une facture émise, transmise et reçue sous une forme structurée permettant son traitement automatique. Contrairement à un simple PDF, elle contient des données structurées…

Facture papier

La facture papier est le format traditionnel de facturation, imprimé et envoyé par courrier. Avec la réforme de la facturation électronique, elle disparaît progressivement des échanges entre entreprises (B2B) à partir de 2026.

GED (Gestion Électronique des Documents)

La GED (Gestion Électronique des Documents) regroupe les outils qui permettent de stocker, classer, rechercher et partager des documents numériques, dont les factures. C’est un complément naturel de la facturation…

Horodatage électronique

L’horodatage électronique apporte une preuve fiable de la date et de l’heure d’un document ou d’un événement. Sur une facture électronique, il atteste du moment d’émission, de réception ou de validation, avec une valeur juridique.

Interopérabilité

L’interopérabilité est la capacité des différentes plateformes agréées à échanger des factures électroniques entre elles, quelle que soit la plateforme choisie par chaque entreprise. C’est le principe qui garantit que…

Logiciel de facturation

Un logiciel de facturation est l’outil qui permet de créer, envoyer et suivre ses factures. Avec la réforme, il doit pouvoir produire des factures électroniques conformes et se raccorder à une plateforme agréée.

Mandat de facturation

Le mandat de facturation est l’accord par lequel une entreprise autorise un tiers (client, prestataire, plateforme) à émettre des factures en son nom et pour son compte. Il encadre notamment l’auto-facturation, courante…

Non-assujetti à la TVA

Un non-assujetti à la TVA est une personne ou une entité qui ne facture pas de TVA sur ses opérations (franchise en base, certaines activités exonérées, organismes spécifiques). Ses obligations dans la réforme de la…

Norme ISO 27001

La norme ISO 27001 est la norme internationale de référence pour le management de la sécurité de l’information. Elle certifie qu’une organisation gère ses risques (confidentialité, intégrité, disponibilité des données)…

OCR (Optical Character Recognition)

L’OCR (Optical Character Recognition) est une technologie de reconnaissance optique de caractères qui « lit » le texte d’une image ou d’un PDF scanné pour le transformer en données exploitables. On l’utilise pour…

OD (Opérateur de Dématérialisation)

Un OD (Opérateur de Dématérialisation) est un prestataire qui propose des services de dématérialisation de factures, mais qui n’est pas immatriculé comme plateforme agréée. Pour transmettre des factures électroniques…

PDP / Plateforme agréée (Plateforme de Dématérialisation Partenaire)

Une PDP (Plateforme de Dématérialisation Partenaire), aussi appelée Plateforme Agréée, est une solution privée immatriculée par la DGFiP pour émettre, transmettre et recevoir les factures électroniques dans le cadre de…

Peppol (Pan-European Public Procurement Online)

Peppol (Pan-European Public Procurement OnLine) est un réseau international d’échange de documents électroniques (factures, commandes, avis) qui permet à des entreprises de pays différents d’échanger de façon sécurisée…

PeSIT

PeSIT est un protocole français de transfert de fichiers, très utilisé dans le secteur bancaire et les grands comptes pour échanger des lots de données de manière fiable et tracée. Il fait partie des canaux historiques…

Piste d’audit fiable (PAF)

La piste d’audit fiable (PAF) est un ensemble de contrôles documentés qui établissent le lien entre une facture et la livraison de biens ou la prestation de services qui la justifie. C’est une obligation légale (article…

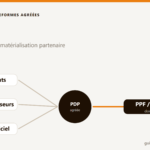

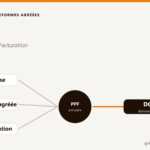

PPF (Portail Public de Facturation)

Le PPF (Portail Public de Facturation) est la brique centrale de la réforme française de la facturation électronique. Conçu à l’origine comme une plateforme publique gratuite d’émission et de réception de factures, son…

Protocole de raccordement

Le protocole de raccordement désigne la manière dont votre logiciel de gestion (ERP, comptabilité, facturation) se connecte techniquement à votre plateforme agréée pour émettre et recevoir des factures électroniques…

Schéma en Y

Le schéma en Y est l’architecture retenue pour la facturation électronique française. Son nom vient de sa forme : les entreprises passent par des plateformes agréées (les deux branches du Y) qui se rejoignent autour du…

SFTP (Secure File Transfer Protocol)

SFTP (Secure File Transfer Protocol) est un protocole de transfert de fichiers chiffré. Il permet de déposer ou récupérer des lots de documents, comme des factures électroniques, sur un serveur distant de façon…

SIREN

Le SIREN est l’identifiant unique à 9 chiffres attribué à chaque entreprise française par l’INSEE. Dans la facturation électronique, il joue un rôle clé : il sert à identifier et à router les factures vers la bonne entreprise.

Statuts d’une facture électronique

Les statuts d’une facture électronique sont les états successifs qui tracent l’avancement d’une facture, de sa réception à son paiement. Certains statuts sont obligatoires dans la réforme, ce qui standardise le suivi…

Ticket Z

Le ticket Z est le récapitulatif de clôture de caisse édité en fin de journée par un système d’encaissement. Il totalise les ventes du jour et constitue une source clé de données pour l’e-reporting des transactions avec…

TVA (Taxe sur la Valeur Ajoutée)

La TVA (Taxe sur la Valeur Ajoutée) est l’impôt indirect sur la consommation, collecté par les entreprises pour le compte de l’État. La lutte contre la fraude à la TVA est la première motivation de la réforme de la…

UBL (Universal Business Language)

L’UBL (Universal Business Language) est un format de facture électronique en XML, standardisé par l’organisme OASIS et très répandu à l’international. C’est l’un des trois formats autorisés par la réforme, avec Factur-X et CII.